Уявіть сім’ю, яка накопичила на перший внесок і нарешті готова подати заявку на іпотеку. Радість швидко змінюється розгубленістю: з чого почати, який банк обрати, скільки часу займе весь процес. Оформлення іпотеки на квартиру складається з кількох послідовних етапів, і розуміння кожного з них суттєво спрощує весь шлях до власного житла.

Етапи оформлення іпотеки на квартиру

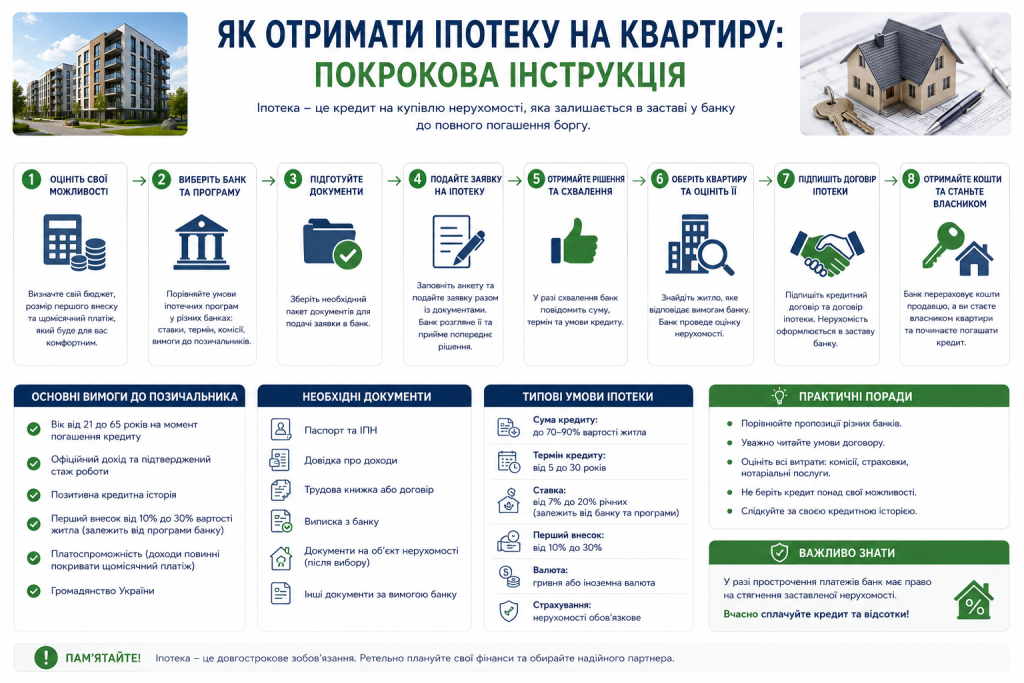

Процес отримання іпотечного кредиту має чітку структуру, яку варто пройти послідовно, не пропускаючи жодного кроку.

- Аналіз власних фінансових можливостей та розрахунок орієнтовного бюджету.

- Вибір банку та порівняння умов кредитування різних установ.

- Подання попередньої заявки для отримання приблизного рішення банку.

- Пошук квартири, що відповідає схваленому бюджету.

- Збір повного пакету документів на позичальника та обраний об’єкт.

- Проведення незалежної оцінки нерухомості.

- Підписання кредитного договору та договору купівлі-продажу.

Кожен із цих етапів впливає на успішність усього процесу, тому поспішати чи пропускати кроки не варто, навіть якщо здається, що конкретний етап займає забагато часу.

Аналіз власних фінансових можливостей

Перш ніж звертатися до банку, важливо чесно оцінити власний бюджет — розмір щомісячного доходу, наявні фінансові зобов’язання та суму, яку реально можна виділяти на іпотечний платіж без надмірного навантаження на сімейний бюджет.

Реалістична оцінка власних можливостей на старті допомагає уникнути ситуації, коли схвалена сума кредиту виявляється завеликою для комфортного обслуговування протягом наступних років.

Занадто оптимістичний підхід до розрахунку бюджету на цьому етапі часто призводить до фінансових труднощів у майбутньому, тому краще закладати певний запас на непередбачені витрати одразу.

Вибір банку для іпотечного кредитування

Умови іпотечних програм суттєво відрізняються залежно від банку, тому варто порівняти кілька варіантів, перш ніж зупинитися на конкретній установі.

Порівняння критеріїв вибору банку

Розглянемо основні параметри, за якими варто порівнювати банківські пропозиції.

| Критерій | На що звернути увагу |

|---|---|

| Відсоткова ставка | Фіксована чи плаваюча, розмір ставки |

| Розмір першого внеску | Мінімальна вимога банку |

| Строк кредитування | Максимально доступний строк |

| Додаткові комісії | Обслуговування рахунку, страхування |

| Умови дострокового погашення | Наявність штрафних санкцій |

Наявність нижчої відсоткової ставки не завжди означає найвигіднішу пропозицію — варто враховувати всі супутні комісії та умови, щоб отримати реальну картину загальної вартості кредиту.

Попереднє схвалення заявки

Багато банків пропонують попередню перевірку платоспроможності позичальника ще до вибору конкретної квартири. Це дозволяє дізнатися орієнтовну суму, на яку можна розраховувати, і шукати житло вже в межах реального бюджету.

Попереднє схвалення заявки економить час — покупець одразу знає, у якому ціновому діапазоні варто шукати квартиру, а не витрачає час на перегляд об’єктів, які потім виявляються недоступними для фінансування.

Збір документів для оформлення іпотеки

Після вибору квартири настає етап збору повного пакету документів — як на самого позичальника, так і на обраний об’єкт нерухомості.

- паспорт, ідентифікаційний код та довідка про доходи позичальника;

- правовстановлюючі документи продавця на квартиру;

- технічний паспорт та витяг з реєстру речових прав на об’єкт;

- звіт про незалежну оцінку нерухомості.

Повнота та актуальність цих документів безпосередньо впливають на швидкість розгляду заявки банком та ймовірність схвалення кредиту на очікуваних умовах.

Оцінка нерухомості для банку

Незалежна оцінка обраного об’єкта — обов’язковий етап, оскільки саме вона визначає реальну вартість застави. Банк співпрацює з акредитованими оцінювачами, тому варто заздалегідь уточнити, чи є конкретний фахівець у переліку партнерів обраної фінансової установи.

Підписання договору та завершення угоди

Завершальний етап включає одночасне підписання кредитного договору з банком та договору купівлі-продажу з продавцем квартири. Ці два документи взаємопов’язані, тому їх зазвичай підписують в один день або з мінімальним розривом у часі.

Після підписання договорів відбувається державна реєстрація права власності на нового покупця та реєстрація іпотеки як обтяження на об’єкт нерухомості до моменту повного погашення кредиту.

Типові помилки при оформленні іпотеки

Найпоширеніша помилка — звернення лише до одного банку без порівняння пропозицій конкурентів, що часто призводить до переплати за весь строк кредитування. Інша поширена помилка — недооцінка додаткових витрат, пов’язаних із оформленням, таких як страхування, оцінка нерухомості та нотаріальні послуги.

Скільки часу займає весь процес

Загальна тривалість оформлення іпотеки залежить від кількох факторів — швидкості збору документів, завантаженості банку та складності перевірки обраного об’єкта нерухомості. Попереднє схвалення заявки зазвичай проходить швидко, тоді як фінальний етап з повною перевіркою документів на квартиру та проведенням оцінки може зайняти більше часу.

Щоб скоротити загальний строк оформлення, варто паралельно готувати документи позичальника та шукати квартиру, а не чекати завершення одного етапу перед початком іншого. Своєчасне звернення до всіх необхідних фахівців — оцінювача, нотаріуса, страхової компанії — також допомагає уникнути зайвих затримок на фінальному етапі угоди.

Роль страхування в процесі оформлення

Більшість банків вимагають обов’язкове страхування об’єкта застави на весь строк дії кредитного договору, а іноді й страхування життя позичальника. Витрати на страхування варто закладати в загальний бюджет угоди ще на етапі попереднього розрахунку, оскільки вони додаються до щомісячного фінансового навантаження.

Вибір страхової компанії часто обмежений переліком партнерів банку, тому перед підписанням договору корисно уточнити, чи є можливість самостійно обрати страховика серед декількох акредитованих варіантів, а не погоджуватися автоматично на єдину запропоновану пропозицію.

Розуміння послідовності етапів оформлення іпотеки на квартиру допомагає підготуватися до процесу заздалегідь і уникнути зайвого стресу під час пошуку та фінансування власного житла. Ретельне порівняння банківських пропозицій та підготовка документів на кожному етапі значно спрощують шлях до підписання фінального договору.