Уявіть сім’ю, яка нарешті знайшла квартиру мрії і поспішає до банку оформлювати іпотеку. Менеджер видає список документів, і виявляється, що частину паперів потрібно замовляти заздалегідь, а деякі готуються тижнями. Поспіх у такій ситуації рідко допомагає — краще заздалегідь знати повний перелік документів, щоб не втратити вподобаний об’єкт через затримку з паперами.

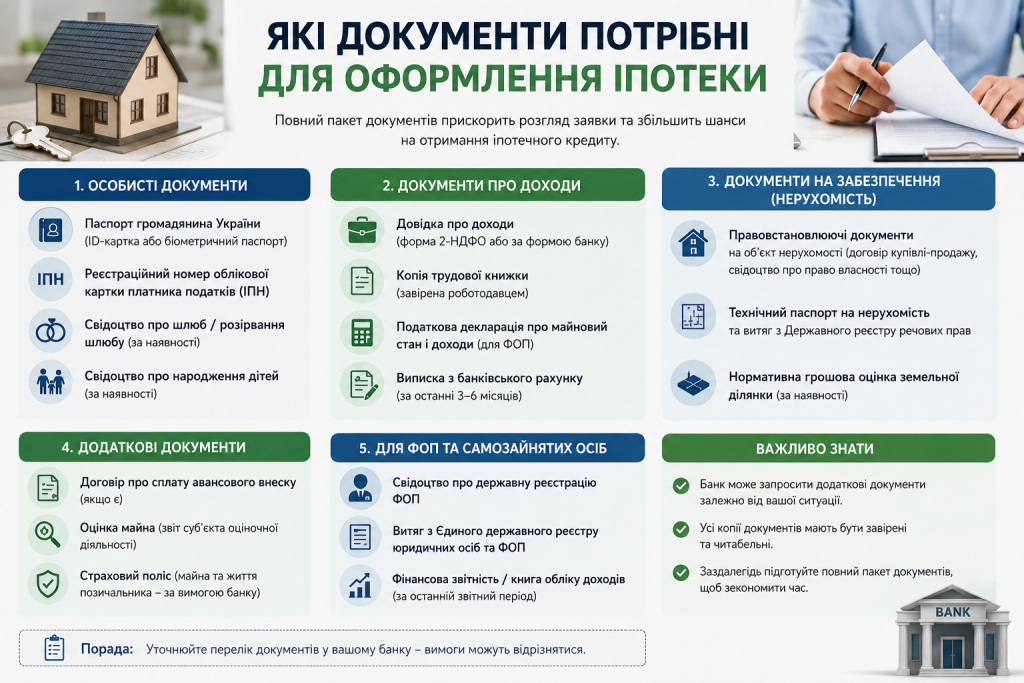

Документи позичальника для банку

Перший блок документів стосується самого позичальника — банк повинен переконатися у платоспроможності та надійності клієнта, перш ніж видати значну суму кредитних коштів на тривалий строк.

- Паспорт та ідентифікаційний код позичальника.

- Довідка про доходи за останні кілька місяців або довідка з місця роботи.

- Документи, що підтверджують стаж роботи на поточному місці.

- Згода другого з подружжя на оформлення кредиту, якщо позичальник перебуває у шлюбі.

- Документи поручителів чи співпозичальників, якщо це передбачено умовами програми.

Кожен банк може встановлювати власні додаткові вимоги до пакету документів, тому перелік варто уточнювати безпосередньо в обраній фінансовій установі перед початком оформлення.

Підтвердження доходу

Довідка про доходи — один із найважливіших документів у пакеті позичальника, оскільки саме на основі цих даних банк розраховує максимальну суму кредиту та розмір щомісячного платежу, який клієнт здатний обслуговувати.

Банк оцінює не лише розмір доходу, а й його стабільність — тривалий стаж на одному місці роботи часто підвищує довіру фінансової установи більше, ніж високий, але нестабільний заробіток.

Якщо позичальник має кілька джерел доходу, варто підготувати підтвердження для кожного з них, оскільки це може позитивно вплинути на максимальну суму схваленого кредиту.

Кредитна історія позичальника

Перед схваленням заявки банк обов’язково перевіряє кредитну історію клієнта через спеціалізовані бюро. Наявність прострочень за попередніми кредитами чи непогашених боргів здатна суттєво знизити шанси на отримання іпотеки або погіршити запропоновані умови.

Документи на нерухомість для банку

Крім документів самого позичальника, банк вимагає повний пакет паперів на об’єкт нерухомості, що виступає предметом застави за кредитом.

- правовстановлюючий документ на квартиру від продавця;

- технічний паспорт з актуальними даними про планування та площу;

- витяг з державного реєстру речових прав про відсутність обтяжень;

- звіт про незалежну оцінку нерухомості, складений сертифікованим оцінювачем;

- довідка про склад зареєстрованих у квартирі осіб.

Банк перевіряє кожен із цих документів окремо, щоб переконатися у ліквідності та юридичній чистоті об’єкта застави перед видачею кредитних коштів.

Незалежна оцінка нерухомості

Оцінка об’єкта — обов’язковий етап оформлення іпотеки, оскільки саме вона визначає реальну ринкову вартість застави. Банк співпрацює з акредитованими оцінювачами або приймає висновки компаній зі свого переліку партнерів.

Порівняння документів для різних типів іпотеки

Пакет документів може дещо відрізнятися залежно від того, яка нерухомість купується — на вторинному ринку чи в новобудові.

| Тип іпотеки | Особливості пакету документів |

|---|---|

| Вторинний ринок | Повний пакет правовстановлюючих документів продавця |

| Новобудова | Документи забудовника, договір пайової участі |

| Пільгові програми | Додаткові довідки про право на участь у програмі |

Для новобудов додатково знадобляться документи, що підтверджують акредитацію забудовника банком та наявність необхідних дозволів на будівництво.

Додаткові документи для окремих програм

Якщо позичальник претендує на участь у пільгових іпотечних програмах, наприклад, для молодих сімей чи окремих професійних категорій, до основного пакету додаються документи, що підтверджують право на пільгові умови.

- довідка про склад сім’ї для програм підтримки молодих сімей;

- документи, що підтверджують вік учасників програми;

- підтвердження відсутності іншої нерухомості у власності, якщо це вимога програми.

Такі документи варто уточнювати заздалегідь, оскільки вимоги до пільгових програм регулярно оновлюються та можуть відрізнятися залежно від банку-учасника.

Умови пільгових програм регулярно змінюються, тому актуальний перелік документів краще уточнювати безпосередньо перед поданням заявки, а не орієнтуватися на застарілу інформацію.

Скільки часу займає збір документів

Терміни підготовки повного пакету документів залежать від того, наскільки швидко позичальник і продавець нерухомості можуть надати необхідні папери. Довідки про доходи та стандартні документи зазвичай готуються швидко, тоді як оцінка нерухомості чи оновлення техпаспорта можуть зайняти більше часу.

Щоб не втратити вподобаний об’єкт через затримку з документами, варто розпочинати збір паперів одразу після узгодження попередніх умов з продавцем, паралельно з поданням заявки до банку на попереднє схвалення кредиту.

Типові причини відмови через документи

Навіть за наявності повного пакету документів банк може відмовити в оформленні іпотеки через формальні недоліки в поданих паперах. Найпоширеніша причина — розбіжності в даних між різними документами, наприклад, коли адреса чи технічні характеристики квартири не збігаються в техпаспорті та витягу з реєстру.

Інша поширена проблема — застарілі довідки, термін дії яких сплив на момент розгляду заявки. Довідка про доходи чи звіт про оцінку нерухомості мають обмежений строк дії, тому важливо стежити за актуальністю кожного документа протягом усього процесу оформлення, а не лише на етапі первинного подання заявки до банку.

Також варто заздалегідь перевірити, чи немає розбіжностей у персональних даних позичальника між різними документами — навіть незначна помилка в написанні прізвища здатна затримати розгляд заявки на додатковий час.

Зібраний заздалегідь повний пакет документів значно прискорює процес оформлення іпотеки та знижує ризик відмови через формальні недоліки в поданих паперах. Розуміння вимог банку до документів позичальника та об’єкта нерухомості допомагає підготуватися до угоди без зайвого поспіху та стресу.